「主張」第14回「自動車保険・損害調査のAI化」実現に向けて

自動車保険の保険金支払いにおいて、迅速・効率化等のお客様満足度向上を目的としたAI導入は可能であろうか?

特化型AI(ANI: Artificial Narrow Intelligence)が実現できる工程を模索してみたい。

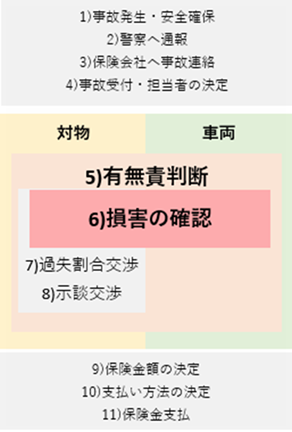

まずその前に、保険金支払いの工程を整理してみた。

車両・対物保険の支払工程を図示すると、双方に共通なのが「損害の確認」である。

現在、損害の確認には、修理工場へアジャスターが出向いて確認する「立会調査」と修理工場から見積書と写真を送付して貰う「画像調査」がある。

どちらも最終損害額を決定するのは、アジャスターと修理工場との協議によるものである。

もうひとつ損害額を確認する工程において、重要な項目として「整合性」の判断がある。

「有責」⇒保険金支払いに合致する損傷かどうかを判断することである。

「当該事故との相当因果関係」が認められることが必要であり、以前から発生している既存損傷を当該事故損傷と偽る便乗修理等を排除する事も重要な判断項目である。

事故及び保険金支払いの工程は、2つとして同じものが無く簡単にAIが生成可能とは思われないことも周知のことである。

自動車保険の支払いにおいてAI導入による効果が期待できるのは、「5)有無責判断」「6)損害の確認」であろう。

「5)有無責判断」は、保険約款との照合精査であり、チェック漏れや誤りチェックはAIの得意とするところと言える。また、「6)損害の確認」においては、AIに学ばせる為の教師データを作成できる経験豊富なベテランアジャスターが存在する今が最適な時期と言える。

注意すべきは、AIでの損害見積作成を単純に進めると当該事故範囲でない不適切な個所まで認定する間違いを起こす恐れがある。これが大きな課題と言える。

画像調査では損傷個所の特性が詳細に確認できないケースがある。写真撮影の難しさと言えるが、「逆手に取る(撮る)」ケースも有る。すなわち、分かり難くして、高額要求する手法である。

ここからは、AI活用が可能と思われる項目を数値で検証してみる。まず、損害の大きさについて、

2023年損害保険料率算出機構統計資料によると、車物(1~9)支払件数は、3,957,150件、平均支払単価は、380,800円である。

この損害額は、レクサスでは、Frバンパー、ヘッドランプ、グリルの損傷程度であり、小型のカローラでは、Frバンパー、ヘッドランプ、グリル、フード、片側Frフェンダーの損傷程度であることからAIによる算出も可能であろう。

更に昨今、高齢化により各損保アジャスターの減少は著しく、2021年から2024年度において671名も減少し、今後も同様の傾向と言われている。

前述したが、「ベテランアジャスターの技術力」を「AIに担わせる」ことを実現する時期が迫ってきたと言える。

特に重要なのが「担保損傷範囲」の特定である。既存損傷との区別はAIでは困難であろうとも言われている。しかし、現時点では不可能であっても、判別能力が備わるまでは、アジャスターの目とAIの連携により学習データの蓄積を兼ねた導入を期待したいものである。

「損害額の算出」は、部品価格データや工数情報等各メーカーとのAPI連携により活用可能と言われている。

今こそ、BM問題に発した「修理費の不正請求」問題への対処に「AI」が活用されるべきと提言したい。

(トムソンネット・SBP うえだ かずお)